كيفية الاقتراض مقابل 401k (القروض والفوائد والسلبيات) %%page%%

%%page%%")

يعد 401k واحدًا من أقوى أدوات الاستثمار للتقاعد – وهو الشيء المفضل لدى IWT على الإطلاق لعدة أسباب:

- الاستثمارات قبل الضرائب. لا تخضع للضريبة على الأموال التي تساهم بها حتى تسحبها في سن التقاعد. هذا يعني أن لديك المزيد من المال للتركيب والنمو.

- أموال مجانية مع مباراة صاحب العمل. ستقوم معظم الشركات بمطابقة أرباحك البالغة 401 ألفًا بنسبة مئوية معينة. إنها أموال مجانية في الأساس!

- الاستثمار التلقائي. يتم أخذ الاستثمارات التي تقوم بها من راتبك تلقائيًا كل شهر، وهو ما يمثل فائدة نفسية ضخمة.

مع كل هذه المزايا الرائعة تأتي التكلفة: لا يمكنك سحب أي منها حتى تبلغ 59 عامًا ونصف.

إذا قمت بذلك، فسوف تخضع للضرائب على انسحابك بالإضافة إلى غرامة قدرها 10٪ من الحكومة الفيدرالية.

هذا يا أصدقائي هو مخلب القرد. إنها النتيجة القاتلة للمسة الملك سليمان الذهبية. إنها الصفقة التي يجب أن تحمل فيها مدام زيروني إلى أعلى الجبل وإلا ستُصاب أنت وعائلتك باللعنة إلى الأبد.

لا ينبغي أن يتم الاقتراض من 401k باستخفاف. في الواقع، لا ينبغي عليك فعل ذلك على الإطلاق لأن الغطس في خطة 401k الخاصة بك يمكن أن يبطئ بشدة أهداف التقاعد الخاصة بك.

بدلاً من ذلك، احفظه لحالات الطوارئ الواضحة مثل الفواتير الطبية أو إصلاحات السيارات العاجلة أو إصلاحات المنزل.

في حين أن 401k يقدم الكثير من الفوائد، إلا أنك بحاجة إلى أن تكون مجتهدًا وتتجنب الانسحاب مبكرًا – خشية أن تعاني من العواقب.

ولكن هناك طريقة لاقتراض الأموال من 401k الخاص بك دون تكبد هذه العقوبات: قروض خطة 401k.

ما هو قرض خطة 401k؟

يعد قرض خطة 401k إحدى الطرق القليلة التي يمكنك من خلالها اقتراض الأموال من 401k مبكرًا دون تكبد أي عقوبة.

في حين أن قروض خطة 401k ستختلف اعتمادًا على الخطة التي تقدمها شركتك، إلا أن هناك بعض القواعد ثابتة:

- الحد الأقصى للمبلغ الذي يمكنك الحصول عليه من 401k هو 50% من مبلغ الحساب المكتسب.

- لا يجوز لك اقتراض أكثر من 50.000 دولار.

- إذا كان 50٪ من مبلغ حسابك المكتسب أقل من 50,000 دولار، يمكنك سحب ما يصل إلى 10,000 دولار.

- يجب عليك سداد القرض في غضون خمس سنوات.

أنت “تقترض” المال من نفسك المستقبلي عندما تحصل على قرض بقيمة 401 ألفًا – وسوف ترغب نفسك المستقبلية في استعادة هذا المال مع الفائدة.

وذلك لأنه عندما تقوم بسحب المال، فإنه لم يعد يؤدي إلى تفاقم الفائدة أو تراكمها. وهذا يعني أنك سوف تفقد المكاسب على أي مبلغ تقترضه. سعر الفائدة موجود للتعويض عن الخسارة في المكاسب.

الآن دعونا نلقي نظرة على كيفية الاقتراض من 401k الخاص بك.

كيفية الاقتراض من 401k الخاص بك

نظرًا لأن الشروط الدقيقة لقرض خطة 401k الخاص بك ستختلف من صاحب عمل إلى آخر، فسوف ترغب في الاتصال بمزود الخطة وطرح الأسئلة الأساسية التالية عليه:

- “ما مقدار الفائدة التي يجب أن أدفعها؟” كما ذكرنا من قبل، فإن مبلغ الفائدة يختلف من مزود إلى مزود. تأكد من أن الفائدة مع أصل المبلغ لن تنخفض إلى نفقات معيشتك.

- “هل يمكنني السداد من خلال استقطاعات الرواتب؟” سيسمح لك معظم مقدمي الخطط بخصم المبلغ الذي اقترضته من راتبك تلقائيًا.

- “هل يمكنني الاستمرار في الاستثمار بينما يتم اقتراض أموالي؟” لن يسمح لك بعض مقدمي الخدمة بالاستثمار في 401k الخاص بك حتى تنتهي من سداد ما اقترضته – مما قد يؤثر على قرارك بالقيام بذلك.

- “ماذا يحدث إذا تركت صاحب العمل قبل سداد القرض؟” سؤال مهم جدا. عادةً ما تكون مسؤولاً عن بقية رصيد القرض خلال 60 يومًا من ترك وظيفتك.

بمجرد الإجابة على الأسئلة والتأكد من رغبتك في الحصول على قرض من 401k، يصبح التقديم أمرًا بسيطًا للغاية.

من المحتمل أن تتمكن من القيام بذلك عبر الإنترنت من خلال موقع الويب الخاص بموفر خطة 401k أو بوابة المزايا الخاصة بشركتك. إذا لم يكن الأمر كذلك، فقد يتعين عليك الاتصال بقسم الموارد البشرية في شركتك حيث سيهتمون بالأمر نيابةً عنك، أو سيتعين عليك ملء بعض الأوراق.

لا توجد شيكات ائتمانية ولا توجد أوراق بيروقراطية مجنونة تحتاج إلى ملؤها. كل ما تحتاجه هو أن يكون لديك المال للاقتراض.

وهذا يجعل من السهل للغاية – ومن المغري أيضًا – الاشتراك في حساب 401k الخاص بك في العديد من الأمور المالية. هل يستحق كل هذا العناء؟

فوائد الاقتراض من 401k الخاص بك

تجنب الاقتراض من 401k الخاص بك قدر الإمكان. بعد قليل، سأعطيك بعض البدائل للقيام بذلك – ولكن يمكن أن يكون هناك بعض الإيجابيات للحصول على قرض 401 ألف.

أولاً، إذا كنت في حالة طارئة وتحتاج إلى المال في غضون أيام قليلة، فإن قرض 401k يمكن أن يمنحك إمكانية الوصول إلى ما يتراوح بين 10000 إلى 50000 دولار (اعتمادًا على المبلغ الذي لديك).

أنت يستطيع قم بإجراء سحب المشقة، والذي يسمح لك بالحصول على المال من 401k الخاص بك في حالات معينة. ومع ذلك، يأتي هذا مع غرامة قدرها 10% وسيتعين عليك دفع الضرائب عليها. لذلك يمكن أن يكون قرض 401k خيارًا جذابًا في حالات الطوارئ المالية مثل النفقات الطبية غير المتوقعة.

كما يمكن أن يكون قرض 401k بديلاً أفضل من اللجوء إلى بنك أو دائن آخر للحصول على قرض. وبما أنك تقترض من نفسك، فإن الفائدة التي تسددها تذهب إليك بدلاً من طرف ثالث.

يعد الحصول على قرض خطة 401k أيضًا أسهل بكثير من الحصول على قرض في مكان آخر، نظرًا لعدم وجود فحوصات ائتمانية أو خلفية.

وإذا لم يكن وقت السداد لمدة خمس سنوات وقتًا كافيًا بالنسبة لك، فإن بعض خطط 401k تسمح بتمديد مدة القرض إذا كنت تستخدمه في عمليات شراء معينة مثل منزلك الأول.

“لكن مهلا، ألا أخسر المكاسب إذا تم سحب أموالي وعدم تفاقمها؟”

هذا خوف قوي لديك أيها الرجل الإفتراضي عندما لا يتم استثمار أموالك، فلن تحقق مكاسب منها – ولكن كما ذكرت أعلاه، فإن هذا هو الغرض من دفعات الفائدة.

هذه هي فوائد الاقتراض من خطة 401k – والآن ماذا عن عيوبها؟

سلبيات الاقتراض من 401k الخاص بك

كما ذكرنا في القسم السابق، هناك احتمال أن تخسر المال من المكاسب المركبة حتى مع السداد إذا كانت مكاسبك الاستثمارية أكثر من فائدتك.

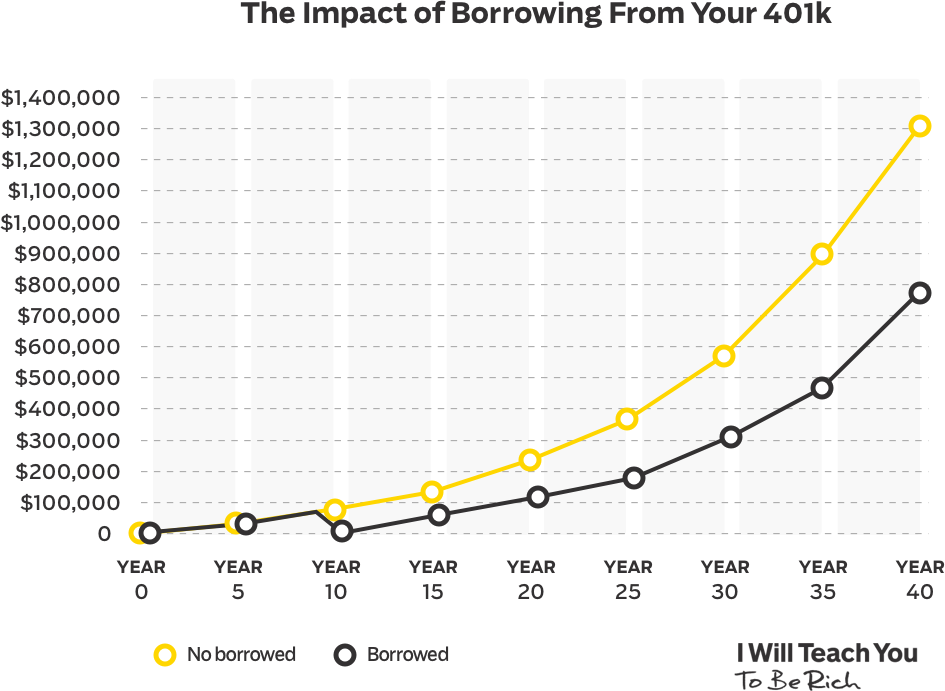

دعونا نلقي نظرة على مثال مبسط:

تخيل أن هناك مستثمرين اثنين: ديريك وسيندي.

يساهم كلاهما بحوالي 5000 دولار سنويًا في 401 ألفًا، والذي يشهد نموًا في الفائدة بنسبة 8٪ كل عام.

ومع ذلك، في السنة العاشرة من الاستثمار، قرر ديريك اقتراض 50 ألف دولار لشراء منزل جديد. إلى أي مدى تعتقد أنه أبطأ مدخراته؟

ديريك حسب سن التقاعد: 793.185.99 دولارًا.

سيندي حسب سن التقاعد: 1,296,318.82 دولار

سيكون ديريك متخلفًا عن سيندي بمقدار 503,132.83 دولارًا لأنه اقترض من حسابه البالغ 401 ألفًا!

خمين ما؟ إذا استقال ديريك أو طُرد من وظيفته، فمن المتوقع أن يسدد القرض بالكامل خلال 60 يومًا.

وإذا تخلفت عن سداد قرض 401k لأي سبب من الأسباب، فسيخضع القرض لضريبة الدخل بالإضافة إلى عقوبة بنسبة 10٪ من الحكومة الفيدرالية إذا كان عمرك أقل من 59 عامًا ونصف.

على سبيل المثال، إذا اقترضت 50000 دولار من 401k الخاص بك ولم تتمكن إلا من سداد 20000 دولار قبل أن يتم الاستغناء عن وظيفتك وإجبارك على التخلف عن سداد قرضك، فسيتم فرض ضريبة عليك على كامل المبلغ المستحق عليك وهو 30000 دولار وستضطر إلى الدفع رسم قدره 3000 دولار (نظرًا لأن هذا يمثل 10٪ من المبلغ المستحق عليك).

علاوة على كل ذلك، يتم سداد أقساط القرض الذي تقوم بسداده بعد الضريبه مال. لذلك لن تجني نفس المبلغ من المال بعد قول وفعل كل شيء.

ولكن ربما يكون الجانب السلبي الأكبر هو الجانب النفسي. بمجرد الانغماس في 401k الخاص بك مرة واحدة، ستكون أكثر عرضة للانغماس فيه مرة أخرى. إن التعامل مع حساب 401k الخاص بك كما لو كان حساب توفير عادي هو عادة سيئة يجب الدخول فيها. قبل أن تدرك ذلك، ربما تكون قد استنفدت كل ما لديك للتقاعد بسبب منحدر زلق من القرارات المالية السيئة.

مع العقوبات واحتمال خسارة المكاسب، فإن الاقتراض من 401k الخاص بك لا يستحق ذلك في معظم الأوقات.

اكتشاف المزيد من قمم التجارية

اشترك للحصول على أحدث التدوينات المرسلة إلى بريدك الإلكتروني.

")